Rohr frei bis 2030!

Herausforderungen und Chancen im Rohrleitungsbau

Inhalt der Studie

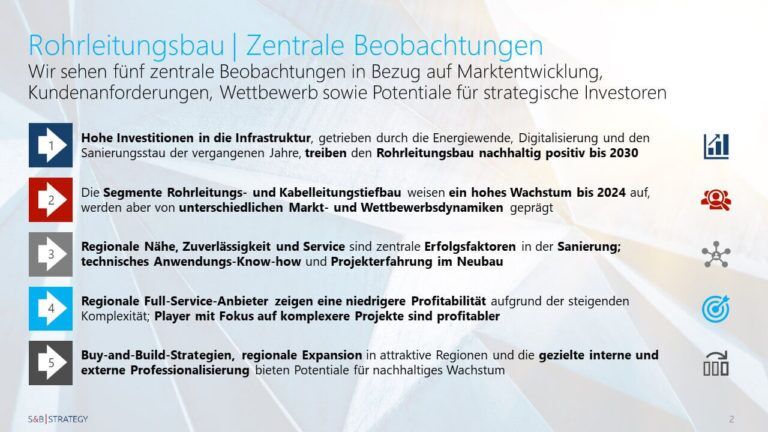

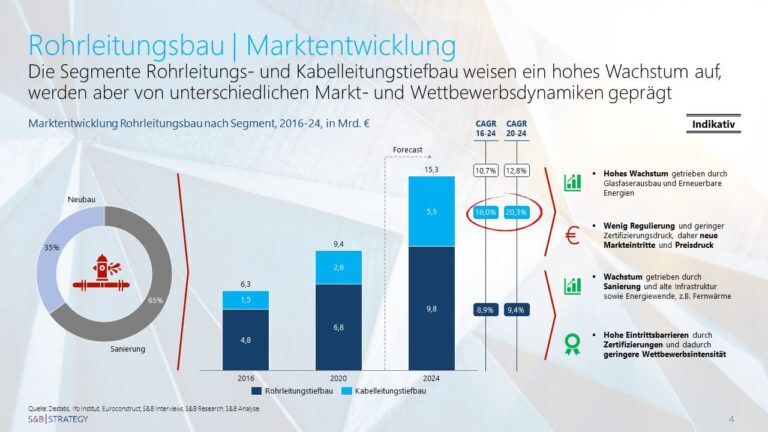

In den vergangenen Jahrzehnten wurden sowohl die Instandhaltung als auch der Ausbau der Rohr- und Kabelleitungsnetze in Deutschland vernachlässigt, getrieben durch klamme Haushalte, hoher regulativer Barrieren und in den letzten Jahren vor allem wachsender Unterkapazitäten in der Planung und Ausführung der Projekte. Im Gegensatz dazu steht der exorbitante Bedarf an neuer Infrastruktur, welche für die Energiewende und die Digitalisierung Deutschlands dringend benötigt wird.

Während dies im Kabelleitungssegment hauptsächlich durch den Glasfaser- und Stromleitungsausbau getrieben wird, sind die Treiber im Rohrleitungsbau vielfältiger. Auf der einen Seite erfordert die Energiewende einen erheblichen Ausbau der Fernwärme- aber auch Gas-Netze; auf der anderen Seite müssen Trinkwasser- und Abwasserleitungen instandgesetzt und erneuert werden, um den stark angewachsenen Wasserverlust im in die Jahre gekommenen deutschen Netz aufzuhalten.

In der vorliegenden Kurzstudie hat S&B Strategy die Herausforderungen und Lösungsansätzen für die kommenden 10 Jahre im Rohrleitungs- und Kabelleitungstiefbau analysiert. Dafür wurde der Markt nach Segmenten quantifiziert und auf Basis von S&B-Datenbanken und Experteninterviews Differenzierungspotentiale im Wettbewerb und Handlungsfelder für Hersteller und Investoren identifiziert.